井上正之公認会計士・税理士事務所

所長である公認会計士・税理士がご訪問させていただきます!!!

公認会計士・税理士をお探しならお気軽にお問合せください。

受付時間 | 9:30~17:30 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

①公認会計士監査の導入

一定規模を超える社会福祉法人には、公認会計士又は監査法人による監査を受けることが義務付けられました(改正社会福祉法第37条及び第45条の2)。

〇平成29年度・平成30年度:収益30億円を超える法人又は負債60億円を超える法人

〇平成31年度・平成32年度:収益20億円を超える法人又は負債40億円を超える法人

〇平成33年度以降 :収益10億円を超える法人又は負債20億円を超える法人

ただし、段階施行の具体的な時期及び基準については、平成29年度以降の会計監査の実施状況等を踏まえ、必要に応じて見直しをする、ということになっています(第19回社会保障審議会福祉部会(平成28年9月26日)の資料より)。

②公認会計士監査導入のメリット

1. 財務情報の信頼性の向上、ガバナンスの強化、これによる法人の社会的な信頼性の向上 に寄与します。

2. 適時、適切な経営判断に不可欠な信頼性の高い財務情報を適時に把握できる管理体制の 整備・経営力強化に寄与します。

3. 職業専門家との定期的なコミュニケーションにより、経営課題を浮彫にし、課題解決を 共に取り組みます。

4. 不正の防止、発見効果が上がります。

5. 業務プロセスの見える化により、効率的な経営の実現に寄与します。

③監査のプロセス

1. 予備調査

2. 監査計画の立案

3. 監査手続の実施

4. 監査意見の形成

5. 監査報告書の提出

④公認会計士監査において実施する手続

監査手続の主なものは下記のとおりです。

| 経営者及び監事との コミュニケーション | 経営者及び監事と、有効な双方向のコミュニケーションを図ります。 |

| 実査 | 手許現金、定期預金証書、受取手形等の現物を会計監査人自らが確認することにより、資産の実在性等を確かめます。 |

| 立会 | 法人が実施する棚卸資産の実地棚卸等の現場に会計監査人が立会い、内部統制の状況や資産の実在性等を確かめます。 |

| 確認 | 勘定残高や取引の実在性・網羅性等につき、取引先等の第三者に対して文書により問い合わせ、回答を会計監査人が直接入手します。 |

| 質問 | 経営者、職員又は外部の関係者に対し、取引の内容等について問い合わせます。 |

| 証憑突合 | 会計データとそれを裏付ける証憑書類の照合によって、証憑書類に示された取引が正しく記録されていることを確かめます。 |

⑤会計監査人の監査を受け入れる体制の準備

・今後の監査導入の準備にあたり、会計監査人は監査の実施前に社会福祉法人における体制 の整備・運用の改善のお手伝いをさせていただきますが、公認会計士監査導入時までに、 社会福祉法人自ら適切な計算書類を作成する体制を整備する必要があります。

・社会福祉法人の体制の整備・運用が不十分、改善未了であった項目等について、経営者や 監事との双方向のコミュニケーション等を通じて会計監査人は継続的に改善のお手伝いを 致します。

・なお、会計監査人非設置法人であっても、専門家としての公認会計士を活用し、法人の規 模や体制に即した体制整備を進めることは、管理体制の整備につながりますので、将来に 向けた有益な投資となります。

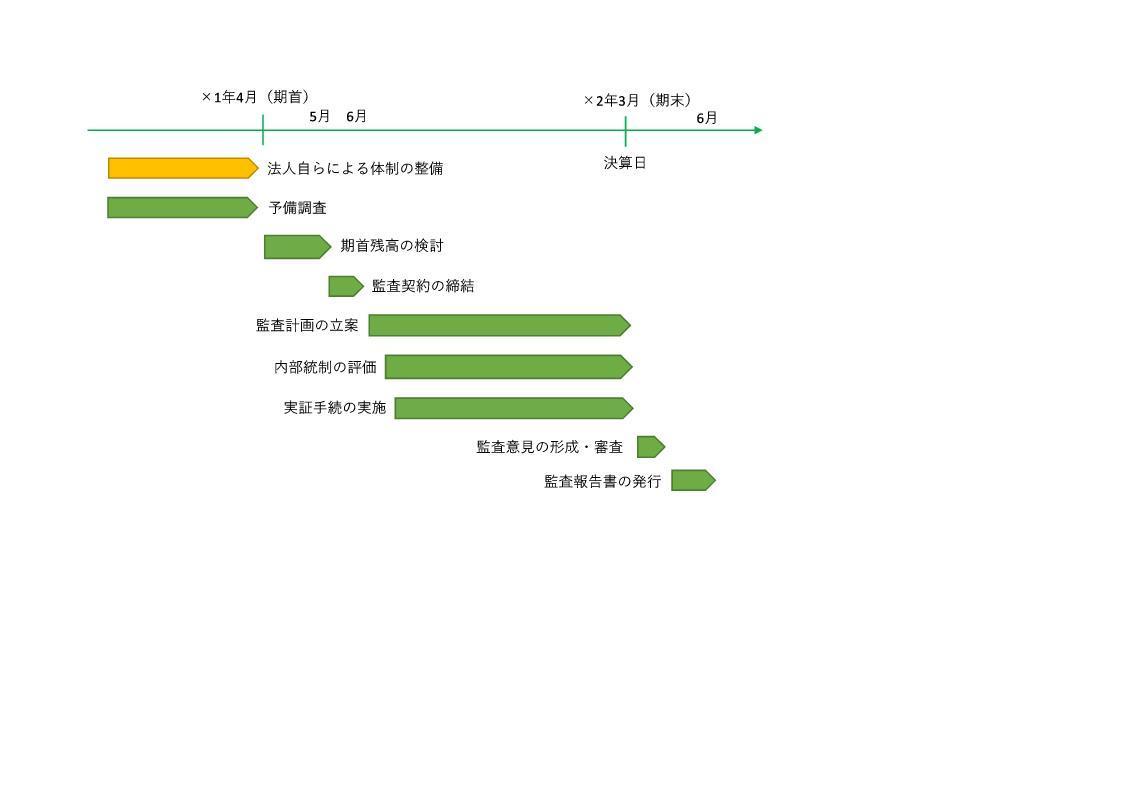

⑥監査導入のスケジュール

一般的な公認会計士監査の導入スケジュールは以下のとおりです。

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

営業時間中に代表が不在の場合は、お名前とご用件をお伝えください。折り返しご連絡致します。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:30~17:30

定休日

土曜日・日曜日・祝日

アクセス

〒330-0062

埼玉県さいたま市浦和区

仲町2-5-1 ロイヤルパインズホテル浦和

地下1階 Mio内

JR浦和駅西口 徒歩5分